Olá para todos! Sejam Bem vindos!

Segue mais uma notícia sobre a GM que está mal, mas os credores e o governo tem salvado a ex-gigante do buraco.

- Detentores de títulos da GM aceitam acordo revisado

Novo acordo prevê mais 50 bilhões de ajuda e uma participação governamental de 72,5% na empresa

A General Motors conquistou apoio de seus principais credores para um novo plano de falência que daria ao governo dos EUA uma fatia de 72,5% da empresa e manteria a montadora sob seus cuidados por ao menos 18 meses.

Segundo notícia do Wall Street Journal, o governo deve reforçar sua ajuda à companhia com 50 bilhões de dólares através de um depósito de falência que poderia vir na próxima semana. A proposta revisada estabelece que haja uma posição dos detentores até sábado quanto à aceitação da oferta de garantias e apoio federal adicional.

Os trabalhadores da GM votaram sobre as alterações no contrato visto como crucial para a empresa a obter o apoio do governo. O Departamento do Tesouro emprestaria à companhia ao menos 50 bilhões para financiar a empresa por meio do processo de falência e financiar a nova entidade que surgiria. A "nova GM" ficaria responsável por reembolsar o governo.

Fontes oficiais afirmaram ao veículo que poderia levar de seis a 18 meses antes da GM voltar a ser uma companhia aberta. Um fundo gerido pelo sindicato United Auto Workers receberia 17,5% das ações e 10% iriam para os credores.

Os detentores de títulos, que rejeitaram uma oferta para trocar 27,2 bilhões de dólares em dívida por 10% do capital da nova empresa, teriam direito a ampliar sua fatia na "nova GM" com a compra de 15% das ações da GM a um preço mais baixo.

Agradeço as Visitas!

quinta-feira, 28 de maio de 2009

terça-feira, 26 de maio de 2009

IPO VisaNet - Continuação...

Olá para todos!

Mais informações sobre o IPO da VisaNet e alguma comparações com a Redecard.

- Visanet é maior e mais lucrativa do que Redecard, mas IPO será mais arriscado

Incertezas sobre a maior regulação do setor de cartões e sobre a recuperação da economia mundial sugerem cautela ao investidor

(Portal EXAME )

A oferta inicial de ações (IPO, na sigla em inglês) da Redecard foi uma das maiores da história do mercado de capitais brasileiro. A empresa de processamento de transações com cartões levantou mais de 4 bilhões de reais e gerou, no curto prazo, ganhos extraordinários aos investidores que participaram do IPO. Mesmo com a chegada da crise, a empresa continuou a apresentar índices robustos de crescimento e suas ações se encontram praticamente no mesmo patamar de 27 reais da estréia na bolsa.

Agora é a vez da maior concorrente da Redecard chegar à BM&FBovespa - o que gera expectativas entre os investidores. A Visanet, que processa as transações com os cartões Visa, é maior e mais lucrativa do que a rival. Além disso, possui um modelo de negócios que lhe dá a exclusividade para no processamento das transações da Visa - enquanto a Redecard não tem um vínculo tão forte com a bandeira Mastercard.

Então o IPO da Visanet, que deve ocorrer nas próximas semanas, tem tudo para render lucros ainda mais polpudos do que o da Redecard? Em termos, dizem os analistas consultados pelo Portal EXAME. Apesar de ser uma empresa mais bem-estruturada, com maior participação de mercado e com mais barreiras de entrada a concorrentes, a Visanet estreará na bolsa em um momento ainda complicado para a economia mundial. Além disso, de acordo com a Fator Corretora, o governo deverá em breve aumentar a regulação do setor de cartões no Brasil de forma a aumentar a concorrência - o que poderá gerar perdas às empresas do setor e a seus acionistas.

Os sócios da Visanet - Bradesco (com 39% do capital), Banco do Brasil (31%), Santander (14,4%) e Visa (10%) - planejam há anos ter ações listadas na BM&FBovespa e têm todo o interesse em fazer o IPO rapidamente, ainda com a legislação atual em vigor. A recuperação da economia mundial criou a janela necessária para a transformação desse sonho em realidade. A empresa aguarda o sinal verde da CVM (Comissão de Valores Mobiliários) para divulgar o prazo e as condições detalhadas da oferta, mas só deve postergá-la caso haja sinais de que não haverá demanda pelos papeis enquanto o governo não anunciar as novas normas para o setor.

Fim da exclusividade?

Segundo reportagem publicada pelo jornal “Valor”, o governo não quer que a Visanet continue a ser a credenciadora exclusiva da bandeira Visa. Também não aceita mais que a Visanet e a Redecard mantenham a atual estrutura verticalizada, em que controlam também a prestação de serviços de rede (captura e processamento de transações e aluguel dos terminais utilizados para os pagamentos, conhecidos como POS) e as operações de compensação e liquidação dos pagamentos feitos com cartão. Para o governo, essa estrutura terá de ser desmontada para permitir a entrada de outras empresas no mercado ou então a Secretaria de Direito Econômico do Ministério da Justiça (SDE) deverá denunciá-las por práticas monopolistas, ainda de acordo com o “Valor”. Também já há no Congresso quatro projetos em tramitação que aumentam a regulação do setor de cartões. Basicamente todos são voltados para o interesse dos lojistas - descontentes com os custos e as comissões cobradas pelas empresas nas transações com cartões. Os projetos preveem mudanças como a permissão para que o lojista cobre um preço diferenciado do consumidor quando o pagamento for feito com cartão ou a concessão de poderes formais para o Banco Central regular o setor. A Fator Corretora se reuniu recentemente com analistas da consultoria Arko Advice - especializada em Congresso - e concluiu que alguma dessas alterações deve ser votada em plenário em breve. Os analistas da Fator, entretanto, não apostam em uma mudança radical des regras que possa colocar em risco o crescimento das transações com cartão. O dinheiro movimentado pelos plásticos está dentro da economia formal e ajuda a “dedurar” eventuais sonegações de impostos por empresas e consumidores. Jayme Alves, analista de investimentos da corretora Spinelli, também diz que a Visanet e a Redecard teriam força para compensar os possíveis efeitos negativos das novas regras com o crescimento de receitas em outros serviços - dada a baixa penetração dos cartões no Brasil.

Pontos fortes

Independente do risco regulatório, os bons fundamentos da Visanet podem amenizar a desconfiança dos investidores e garantir o sucesso da oferta. A companhia é líder do setor de cartões de pagamento no mercado brasileiro. Sua participação é de 46,8% do volume de transações em um mercado que movimentou 375,4 bilhões de reais em 2008, segundo a Abecs (a associação do setor de cartões). A empresa possui a maior abrangência no território nacional e conta com cerca de 1,4 milhão de estabelecimentos credenciados para aceitar pagamentos com cartões da Visa. De acordo com o prospecto preliminar enviado à CVM para a realização da oferta, a Visanet também registrou um crescimento robusto e contínuo nos últimos anos. Entre 2006 e 2008, a empresa teve uma expansão anual de 25,9% em volume financeiro de transações, atingindo o valor de 175,6 bilhões de reais ao fim do ano passado. Nos três primeiros meses de 2009, tal número chegou a 47,7 bilhões, um avanço de 22,4% frente ao valor apresentado no mesmo período de 2008.

Comparando o desempenho financeiro da Visanet e da Redecard, a primeira também leva vantagem. O lucro líquido da Visanet foi de 1,393 bilhão de reais no ano passado, um número 26% maior que o da concorrente. Já a receita líquida foi de 2,875 bilhões de reais, ou quase 300 milhões a mais que a Redecard.

Tamanho da oferta

A Visanet ainda não divulgou o tamanho de sua oferta de ações. Segundo analistas, o montante captado pela Visanet deve ficar em torno de 5 bilhões de reais. No entanto, se a empresa perceber que há demanda dos investidores - principalmente dos estrangeiros, que garantiram o sucesso das três ofertas de ações feitas pela Redecard desde 2007 - poderá aumentar o lote de papéis que será colocado no mercado e levantar até 10 bilhões de reais. Isso suficiente para torná-la a maior oferta já realizada no mercado brasileiro.

Independente da quantidade de ações à venda, não faz sentido que a Visanet tenha um valor de mercado inferior ao da Redecard (17,8 bilhões de reais, de acordo com a cotação de fechamento da última sexta-feira). Jayme Alves, da Spinelli, diz que o momento da economia mundial não é tão bom para ofertas iniciais de ações se comparado ao cenário na época do IPO da Redecard, mas lembra que as atuais condições são iguais para as duas empresas.

Atrativos do setor

O setor de cartões tem apresentado excelentes taxas de crescimento no Brasil. Entre 2006 e 2008, o volume financeiro de transações teve uma taxa de avanço anual de 23,9% devido à expansão do consumo privado e ao aumento da penetração dos serviços financeiros e de meios eletrônicos de pagamento.

"A ação é atrativa porque a Visanet é uma empresa com uma margem muito alta em um setor de grande potencial, com crescimento acima de 20% ao ano", explica Patrick Corrêa, analista de renda variável da Máxima Asset Management.

Apesar do forte avanço nos últimos anos, os analistas acreditam que o setor de cartões de pagamento no Brasil ainda apresenta um grande potencial de crescimento se comparados os percentuais de sua utilização no Brasil e nos países desenvolvidos. Também pesa a favor o fato de que a crise financeira ter tido impactos limitados sobre as empresas do setor. O aumento do uso do cartão no consumo foi mais do que suficiente para que a Redecard compensasse os efeitos da crise. Além disso, muitas empresas passaram a usar o serviço de desconto de recebíveis da empresa com o encarecimento do crédito - sendo que quem fica com o risco dessas linhas não são as companhias de cartão, mas o banco emissor do plástico. "É um setor de que gostamos bastante, em que há a possibilidade de explorar nichos ainda não explorados, permitindo um credenciamento maior de estabelecimentos", opina Luciana Pazos, analista de investimentos da Gradual. Segundo ela, o setor pode ser considerado uma opção bastante defensiva de investimento nos momentos de turbulências econômicas.Se der certo, a oferta poderá reabrir o mercado de IPOs no Brasil. Desde a oferta pública da OGX, empresa de petróleo de Eike Batista que levantou 6,7 bilhões de reais na BM&FBovespa em junho do ano passado, nenhuma oferta inicial de ações foi realizada. "O mercado está vivendo uma fase de otimismo, com o investidor voltando à bolsa em busca de bons lucros. Esta emissão pode animar o mercado ainda mais", afirma Patrick Corrêa, da Máxima.

Obrigado pelas visitas!!

Mais informações sobre o IPO da VisaNet e alguma comparações com a Redecard.

- Visanet é maior e mais lucrativa do que Redecard, mas IPO será mais arriscado

Incertezas sobre a maior regulação do setor de cartões e sobre a recuperação da economia mundial sugerem cautela ao investidor

(Portal EXAME )

A oferta inicial de ações (IPO, na sigla em inglês) da Redecard foi uma das maiores da história do mercado de capitais brasileiro. A empresa de processamento de transações com cartões levantou mais de 4 bilhões de reais e gerou, no curto prazo, ganhos extraordinários aos investidores que participaram do IPO. Mesmo com a chegada da crise, a empresa continuou a apresentar índices robustos de crescimento e suas ações se encontram praticamente no mesmo patamar de 27 reais da estréia na bolsa.

Agora é a vez da maior concorrente da Redecard chegar à BM&FBovespa - o que gera expectativas entre os investidores. A Visanet, que processa as transações com os cartões Visa, é maior e mais lucrativa do que a rival. Além disso, possui um modelo de negócios que lhe dá a exclusividade para no processamento das transações da Visa - enquanto a Redecard não tem um vínculo tão forte com a bandeira Mastercard.

Então o IPO da Visanet, que deve ocorrer nas próximas semanas, tem tudo para render lucros ainda mais polpudos do que o da Redecard? Em termos, dizem os analistas consultados pelo Portal EXAME. Apesar de ser uma empresa mais bem-estruturada, com maior participação de mercado e com mais barreiras de entrada a concorrentes, a Visanet estreará na bolsa em um momento ainda complicado para a economia mundial. Além disso, de acordo com a Fator Corretora, o governo deverá em breve aumentar a regulação do setor de cartões no Brasil de forma a aumentar a concorrência - o que poderá gerar perdas às empresas do setor e a seus acionistas.

Os sócios da Visanet - Bradesco (com 39% do capital), Banco do Brasil (31%), Santander (14,4%) e Visa (10%) - planejam há anos ter ações listadas na BM&FBovespa e têm todo o interesse em fazer o IPO rapidamente, ainda com a legislação atual em vigor. A recuperação da economia mundial criou a janela necessária para a transformação desse sonho em realidade. A empresa aguarda o sinal verde da CVM (Comissão de Valores Mobiliários) para divulgar o prazo e as condições detalhadas da oferta, mas só deve postergá-la caso haja sinais de que não haverá demanda pelos papeis enquanto o governo não anunciar as novas normas para o setor.

Fim da exclusividade?

Segundo reportagem publicada pelo jornal “Valor”, o governo não quer que a Visanet continue a ser a credenciadora exclusiva da bandeira Visa. Também não aceita mais que a Visanet e a Redecard mantenham a atual estrutura verticalizada, em que controlam também a prestação de serviços de rede (captura e processamento de transações e aluguel dos terminais utilizados para os pagamentos, conhecidos como POS) e as operações de compensação e liquidação dos pagamentos feitos com cartão. Para o governo, essa estrutura terá de ser desmontada para permitir a entrada de outras empresas no mercado ou então a Secretaria de Direito Econômico do Ministério da Justiça (SDE) deverá denunciá-las por práticas monopolistas, ainda de acordo com o “Valor”. Também já há no Congresso quatro projetos em tramitação que aumentam a regulação do setor de cartões. Basicamente todos são voltados para o interesse dos lojistas - descontentes com os custos e as comissões cobradas pelas empresas nas transações com cartões. Os projetos preveem mudanças como a permissão para que o lojista cobre um preço diferenciado do consumidor quando o pagamento for feito com cartão ou a concessão de poderes formais para o Banco Central regular o setor. A Fator Corretora se reuniu recentemente com analistas da consultoria Arko Advice - especializada em Congresso - e concluiu que alguma dessas alterações deve ser votada em plenário em breve. Os analistas da Fator, entretanto, não apostam em uma mudança radical des regras que possa colocar em risco o crescimento das transações com cartão. O dinheiro movimentado pelos plásticos está dentro da economia formal e ajuda a “dedurar” eventuais sonegações de impostos por empresas e consumidores. Jayme Alves, analista de investimentos da corretora Spinelli, também diz que a Visanet e a Redecard teriam força para compensar os possíveis efeitos negativos das novas regras com o crescimento de receitas em outros serviços - dada a baixa penetração dos cartões no Brasil.

Pontos fortes

Independente do risco regulatório, os bons fundamentos da Visanet podem amenizar a desconfiança dos investidores e garantir o sucesso da oferta. A companhia é líder do setor de cartões de pagamento no mercado brasileiro. Sua participação é de 46,8% do volume de transações em um mercado que movimentou 375,4 bilhões de reais em 2008, segundo a Abecs (a associação do setor de cartões). A empresa possui a maior abrangência no território nacional e conta com cerca de 1,4 milhão de estabelecimentos credenciados para aceitar pagamentos com cartões da Visa. De acordo com o prospecto preliminar enviado à CVM para a realização da oferta, a Visanet também registrou um crescimento robusto e contínuo nos últimos anos. Entre 2006 e 2008, a empresa teve uma expansão anual de 25,9% em volume financeiro de transações, atingindo o valor de 175,6 bilhões de reais ao fim do ano passado. Nos três primeiros meses de 2009, tal número chegou a 47,7 bilhões, um avanço de 22,4% frente ao valor apresentado no mesmo período de 2008.

Comparando o desempenho financeiro da Visanet e da Redecard, a primeira também leva vantagem. O lucro líquido da Visanet foi de 1,393 bilhão de reais no ano passado, um número 26% maior que o da concorrente. Já a receita líquida foi de 2,875 bilhões de reais, ou quase 300 milhões a mais que a Redecard.

Tamanho da oferta

A Visanet ainda não divulgou o tamanho de sua oferta de ações. Segundo analistas, o montante captado pela Visanet deve ficar em torno de 5 bilhões de reais. No entanto, se a empresa perceber que há demanda dos investidores - principalmente dos estrangeiros, que garantiram o sucesso das três ofertas de ações feitas pela Redecard desde 2007 - poderá aumentar o lote de papéis que será colocado no mercado e levantar até 10 bilhões de reais. Isso suficiente para torná-la a maior oferta já realizada no mercado brasileiro.

Independente da quantidade de ações à venda, não faz sentido que a Visanet tenha um valor de mercado inferior ao da Redecard (17,8 bilhões de reais, de acordo com a cotação de fechamento da última sexta-feira). Jayme Alves, da Spinelli, diz que o momento da economia mundial não é tão bom para ofertas iniciais de ações se comparado ao cenário na época do IPO da Redecard, mas lembra que as atuais condições são iguais para as duas empresas.

Atrativos do setor

O setor de cartões tem apresentado excelentes taxas de crescimento no Brasil. Entre 2006 e 2008, o volume financeiro de transações teve uma taxa de avanço anual de 23,9% devido à expansão do consumo privado e ao aumento da penetração dos serviços financeiros e de meios eletrônicos de pagamento.

"A ação é atrativa porque a Visanet é uma empresa com uma margem muito alta em um setor de grande potencial, com crescimento acima de 20% ao ano", explica Patrick Corrêa, analista de renda variável da Máxima Asset Management.

Apesar do forte avanço nos últimos anos, os analistas acreditam que o setor de cartões de pagamento no Brasil ainda apresenta um grande potencial de crescimento se comparados os percentuais de sua utilização no Brasil e nos países desenvolvidos. Também pesa a favor o fato de que a crise financeira ter tido impactos limitados sobre as empresas do setor. O aumento do uso do cartão no consumo foi mais do que suficiente para que a Redecard compensasse os efeitos da crise. Além disso, muitas empresas passaram a usar o serviço de desconto de recebíveis da empresa com o encarecimento do crédito - sendo que quem fica com o risco dessas linhas não são as companhias de cartão, mas o banco emissor do plástico. "É um setor de que gostamos bastante, em que há a possibilidade de explorar nichos ainda não explorados, permitindo um credenciamento maior de estabelecimentos", opina Luciana Pazos, analista de investimentos da Gradual. Segundo ela, o setor pode ser considerado uma opção bastante defensiva de investimento nos momentos de turbulências econômicas.Se der certo, a oferta poderá reabrir o mercado de IPOs no Brasil. Desde a oferta pública da OGX, empresa de petróleo de Eike Batista que levantou 6,7 bilhões de reais na BM&FBovespa em junho do ano passado, nenhuma oferta inicial de ações foi realizada. "O mercado está vivendo uma fase de otimismo, com o investidor voltando à bolsa em busca de bons lucros. Esta emissão pode animar o mercado ainda mais", afirma Patrick Corrêa, da Máxima.

Obrigado pelas visitas!!

segunda-feira, 25 de maio de 2009

IPO VisaNET

- VisaNet protocola registro para realizar oferta de ações

A Companhia Brasileira de Meios de Pagamento, a VisaNet, protocolou na Comissão de Valores Mobiliários (CVM) o pedido de registro para realizar uma oferta inicial de ações (IPO, na sigla em inglês). Bradesco, com 39,2% do capital total, o Banco do Brasil (31,6%), o Grupo Santander (14,2%) e a Visa International (10%) são os controladores da Visanet. No final de agosto do ano passado, a companhia chegou a encaminhar o pedido de registro do IPO à CVM, mas o processo foi suspenso em março com o agravamento da crise global. Os coordenadores da oferta serão o Bradesco Banco de Investimento (BBI), BB Investimentos, Santander e JP Morgan, segundo o prospecto.

A VisaNet faz a captura e processamento dos pagamentos eletrônicos dos cartões de crédito e débito com a bandeira Visa e Visa Electron e os cartões de benefício Visa Vale. A empresa tem 46,8% do mercado de captura de operações e 1,5 milhão de estabelecimentos credenciados, segundo dados da Associação Brasileira das Empresas de Cartões e Serviços (Abecs) citados no prospecto da oferta.

Se essa operação for concluída, será o primeiro IPO desde junho de 2008, quando a OGX captou R$ 6,7 bilhões, a maior oferta inicial já feita no Brasil. Analistas do setor financeiro e agentes do mercado de capitais já esperavam que uma empresa de grande porte desse início ao processo de reabertura do mercado de IPOs. Isso porque os investidores priorizam a liquidez em momentos de incerteza.

Agradeço as Visitas!

A Companhia Brasileira de Meios de Pagamento, a VisaNet, protocolou na Comissão de Valores Mobiliários (CVM) o pedido de registro para realizar uma oferta inicial de ações (IPO, na sigla em inglês). Bradesco, com 39,2% do capital total, o Banco do Brasil (31,6%), o Grupo Santander (14,2%) e a Visa International (10%) são os controladores da Visanet. No final de agosto do ano passado, a companhia chegou a encaminhar o pedido de registro do IPO à CVM, mas o processo foi suspenso em março com o agravamento da crise global. Os coordenadores da oferta serão o Bradesco Banco de Investimento (BBI), BB Investimentos, Santander e JP Morgan, segundo o prospecto.

A VisaNet faz a captura e processamento dos pagamentos eletrônicos dos cartões de crédito e débito com a bandeira Visa e Visa Electron e os cartões de benefício Visa Vale. A empresa tem 46,8% do mercado de captura de operações e 1,5 milhão de estabelecimentos credenciados, segundo dados da Associação Brasileira das Empresas de Cartões e Serviços (Abecs) citados no prospecto da oferta.

Se essa operação for concluída, será o primeiro IPO desde junho de 2008, quando a OGX captou R$ 6,7 bilhões, a maior oferta inicial já feita no Brasil. Analistas do setor financeiro e agentes do mercado de capitais já esperavam que uma empresa de grande porte desse início ao processo de reabertura do mercado de IPOs. Isso porque os investidores priorizam a liquidez em momentos de incerteza.

Agradeço as Visitas!

sexta-feira, 22 de maio de 2009

Porque o Dólar voltou a cair tão rapidamente...

Olá,

Sejam bem vindos!

Temos observado nos últimos dias que o dólar em relação ao real tem se desvalorizado bastante mesmo com as intervenções do Banco Central, a notícia abaixo nos ajuda a entender o porquê desta queda.

- Juro alto derruba dólar, ameaça exportador e obriga governo a agir

Combinação de dólar desvalorizado, queda do preço das commodities e retração da economia mundial inquieta setor exportador

(Portal EXAME)

No final do ano passado, quando o pânico com a crise atingiu seu auge, o dólar chegou a ser negociado acima de 2,50 reais, gerou o temor de quebra de empresas que fizeram apostas infelizes em derivativos de câmbio e impingiu fortes perdas a companhias endividadas em moeda americana. O único setor que viu com bons olhos a situação foi o exportador. "Quero que o câmbio volte a 2,80 reais", declarou em novembro Joesley Mendonça Batista, presidente da JBS-Friboi, a maior produtora mundial de carne bovina.

Para desgosto de Joesley e da maior parte dos exportadores, o dólar caminhou na direção contrária à esperada - e numa velocidade que surpreendeu até o analista mais otimista com a economia brasileira. Especialistas ouvidos pelo Portal EXAME atribuem a queda do dólar para a casa dos 2 reais à taxa de juros de dois dígitos da economia brasileira. Desde o início da crise, a Selic caiu de 13,75% para 10,25% ao ano - enquanto quase todo o mundo desenvolvido paga uma remuneração próxima a zero para investimentos em títulos públicos.

Bastou a economia mundial dar leves sinais de recuperação para que o país virasse palco de uma enxurrada de dólares em busca de aplicações atrativas. A menor percepção de risco beneficiou tanto a Bovespa - que já atraiu mais de 7 bilhões de reais em investimentos estrangeiros neste ano - quanto o mercado de renda fixa. Segundo o BC, apenas nos dez primeiros dias úteis de maio, o fluxo cambial para o Brasil ficou positivo em 2 bilhões de dólares. Com tamanha entrada de recursos, fica difícil imaginar que o real, que já se valorizou 7% neste mês, possa engrenar uma tendência de baixa.

O economista-chefe do Banco Fator, José Francisco Lima Gonçalves, afirma que a percepção de que o Brasil vai se recuperar antes da crise contribui para a atração desse enorme fluxo de recursos. "Países como o México, que poderiam atrair parte desse capital, estão numa situação bem pior e não oferecem taxas tão atrativas quanto as brasileiras." Ele também diz que o movimento de valorização do dólar nas últimas semanas é mundial e, em parte, foi incentivado pelo próprio Federal Reserve (o banco central dos EUA). Para aumentar a liquidez dos bancos e ajudar a destravar o crédito, "o Fed está inundando o mercado de dólares por meio da compra de títulos públicos e privados, num montante que chega a aproximadamente 700 bilhões de dólares", afirma. "O Brasil apresenta as condições mais favoráveis para atrair esse capital."

Drama para os exportadoresSe por um lado o ingresso de dólares levou euforia à Bovespa nas últimas semanas, os exportadores já demonstram enorme inquietação, apesar de o dólar estar ainda muito abaixo do patamar de 1,60 real alcançado no ano passado. "O que vai ser muito mais dramático agora é que vamos ter sobrevalorização cambial com preços internacionais baixos", diz Roberto Giannetti da Fonseca, diretor do Departamento de Comércio Exterior da Fiesp. Segundo ele, produtos como o aço custavam 3.000 dólares por tonelada no ano passado e agora valem 1.500 dólares. O alumínio caiu de 3.500 dólares a tonelada para 1.700 dólares e a carne, de 4.000 dólares para 2.600 dólares. "Com essa taxa de câmbio e esses preços, será insuportável para o exportador brasileiro", diz. "Por mais competitivo que ele seja, o empresário terá de decidir entre vender com prejuízo ou parar de exportar."

Para o vice-presidente da Associação de Comércio Exterior do Brasil (AEB), José Augusto de Castro, os exportadores de produtos manufaturados serão os mais prejudicados. "A cotação das commodities caiu muito, mas ainda está próxima dos patamares históricos." Já setores que dependem de mão-de-obra intensiva como os de calçados e confecções ou empresas que dependem do câmbio para ser competitivas como o automobilístico e o de utensílios domésticos serão muito afetados. "No mês passado, os embarques de commodities superaram os de manufaturados, situação que não era registrada desde 1978", afirmou.

Qual é a solução?A ajuda ao setor exportador passa por uma solução mais complexa do que um simples e drástico corte na taxa de juros. O analista de câmbio do Banco Brascan, Gustavo Santos da Costa, lembra que o atual patamar dos juros já é baixo considerando o histórico brasileiro. Com a atual taxa de inflação e do risco-Brasil, ele acredita que a Selic poderia cair para até 9% ao ano. "Um corte mais agressivo na taxa de juros poderia ser prejudicial, provocando uma fuga de capitais ou acentuando o desequilíbrio já verificado entre a remuneração dos fundos e da caderneta de poupança", afirma. Outros economistas são um pouco menos céticos, mas é muito difícil encontrar alguém no mercado que acredite que os juros caiam abaixo de 8%.

O chefe do Departamento Econômico da Confederação Nacional do Comércio (CNC) e ex-diretor do BC, Carlos Thadeu de Freitas, diz que outra possibilidade para os exportadores manterem as margens de lucro está na utilização de operações de "hedge". As perdas bilionárias da Sadia e da Aracruz no ano passado, entretanto, são um alerta para que os derivativos sejam usados com moderação pelas empresas. "Elas devem utilizar o 'hedge' como forma de proteger o seu resultado operacional, não como mecanismo de especulação", diz Costa, do Banco Brascan.

Ajuda do governoOs empresários também esperam que o governo atue de duas formas para reduzir o sofrimento dos exportadores: 1) O Banco Central deve continuar - e até intensificar - a compra de dólares para evitar a rápida desvalorização do dólar. O BC já vem enxugando a liquidez do mercado de câmbio nos últimos dias, mas analistas acreditam que essa medida é apenas paliativa; e 2) O governo deve estudar formas de desonerar o setor exportador para evitar a compressão exagerada das margens de lucro.

O Portal EXAME apurou que os setores de carne bovina, siderúrgico e eletrointesivos (aqueles que utilizam muita energia) estão em negociações avançadas para obter um alívio tributário do governo. Segundo os balanços já divulgados ao mercado, frigoríficos como a Sadia, a Perdigão e o JBS-Friboi trabalharam com margens próximas a zero e registraram prejuízo líquido no primeiro trimestre devido à forte queda nas exportações. Já grandes siderúrgicas como Usiminas, Gerdau e CSN foram obrigadas a reduzir os preços cobrados dos clientes para driblar a concorrência de empresas estrangeiras, que estão com um excedente de produção de aço devido à crise. O setor negocia com o governo a elevação da TEC (Tarifa Externa Comum, do Mercosul) para a importação de aço como forma de evitar novos prejuízos nos próximos trimestres.

O governo, no entanto, não tem mais muito espaço para ajudar o setor privado. Após seguidas quedas na arrecadação de tributos, o governo reduziu nesta semana a previsão da receita orçamentária para este ano em 60 bilhões de reais. Medidas de desoneração fiscal poderiam aumentar esse rombo no futuro. Ao exportador que não tiver seu pleito atendido, restará torcer para que o fluxo de recursos estrangeiros para os mercados emergentes não seja tão intenso quanto o das últimas semanas.

Agradeço a sua visita!

Sejam bem vindos!

Temos observado nos últimos dias que o dólar em relação ao real tem se desvalorizado bastante mesmo com as intervenções do Banco Central, a notícia abaixo nos ajuda a entender o porquê desta queda.

- Juro alto derruba dólar, ameaça exportador e obriga governo a agir

Combinação de dólar desvalorizado, queda do preço das commodities e retração da economia mundial inquieta setor exportador

(Portal EXAME)

No final do ano passado, quando o pânico com a crise atingiu seu auge, o dólar chegou a ser negociado acima de 2,50 reais, gerou o temor de quebra de empresas que fizeram apostas infelizes em derivativos de câmbio e impingiu fortes perdas a companhias endividadas em moeda americana. O único setor que viu com bons olhos a situação foi o exportador. "Quero que o câmbio volte a 2,80 reais", declarou em novembro Joesley Mendonça Batista, presidente da JBS-Friboi, a maior produtora mundial de carne bovina.

Para desgosto de Joesley e da maior parte dos exportadores, o dólar caminhou na direção contrária à esperada - e numa velocidade que surpreendeu até o analista mais otimista com a economia brasileira. Especialistas ouvidos pelo Portal EXAME atribuem a queda do dólar para a casa dos 2 reais à taxa de juros de dois dígitos da economia brasileira. Desde o início da crise, a Selic caiu de 13,75% para 10,25% ao ano - enquanto quase todo o mundo desenvolvido paga uma remuneração próxima a zero para investimentos em títulos públicos.

Bastou a economia mundial dar leves sinais de recuperação para que o país virasse palco de uma enxurrada de dólares em busca de aplicações atrativas. A menor percepção de risco beneficiou tanto a Bovespa - que já atraiu mais de 7 bilhões de reais em investimentos estrangeiros neste ano - quanto o mercado de renda fixa. Segundo o BC, apenas nos dez primeiros dias úteis de maio, o fluxo cambial para o Brasil ficou positivo em 2 bilhões de dólares. Com tamanha entrada de recursos, fica difícil imaginar que o real, que já se valorizou 7% neste mês, possa engrenar uma tendência de baixa.

O economista-chefe do Banco Fator, José Francisco Lima Gonçalves, afirma que a percepção de que o Brasil vai se recuperar antes da crise contribui para a atração desse enorme fluxo de recursos. "Países como o México, que poderiam atrair parte desse capital, estão numa situação bem pior e não oferecem taxas tão atrativas quanto as brasileiras." Ele também diz que o movimento de valorização do dólar nas últimas semanas é mundial e, em parte, foi incentivado pelo próprio Federal Reserve (o banco central dos EUA). Para aumentar a liquidez dos bancos e ajudar a destravar o crédito, "o Fed está inundando o mercado de dólares por meio da compra de títulos públicos e privados, num montante que chega a aproximadamente 700 bilhões de dólares", afirma. "O Brasil apresenta as condições mais favoráveis para atrair esse capital."

Drama para os exportadoresSe por um lado o ingresso de dólares levou euforia à Bovespa nas últimas semanas, os exportadores já demonstram enorme inquietação, apesar de o dólar estar ainda muito abaixo do patamar de 1,60 real alcançado no ano passado. "O que vai ser muito mais dramático agora é que vamos ter sobrevalorização cambial com preços internacionais baixos", diz Roberto Giannetti da Fonseca, diretor do Departamento de Comércio Exterior da Fiesp. Segundo ele, produtos como o aço custavam 3.000 dólares por tonelada no ano passado e agora valem 1.500 dólares. O alumínio caiu de 3.500 dólares a tonelada para 1.700 dólares e a carne, de 4.000 dólares para 2.600 dólares. "Com essa taxa de câmbio e esses preços, será insuportável para o exportador brasileiro", diz. "Por mais competitivo que ele seja, o empresário terá de decidir entre vender com prejuízo ou parar de exportar."

Para o vice-presidente da Associação de Comércio Exterior do Brasil (AEB), José Augusto de Castro, os exportadores de produtos manufaturados serão os mais prejudicados. "A cotação das commodities caiu muito, mas ainda está próxima dos patamares históricos." Já setores que dependem de mão-de-obra intensiva como os de calçados e confecções ou empresas que dependem do câmbio para ser competitivas como o automobilístico e o de utensílios domésticos serão muito afetados. "No mês passado, os embarques de commodities superaram os de manufaturados, situação que não era registrada desde 1978", afirmou.

Qual é a solução?A ajuda ao setor exportador passa por uma solução mais complexa do que um simples e drástico corte na taxa de juros. O analista de câmbio do Banco Brascan, Gustavo Santos da Costa, lembra que o atual patamar dos juros já é baixo considerando o histórico brasileiro. Com a atual taxa de inflação e do risco-Brasil, ele acredita que a Selic poderia cair para até 9% ao ano. "Um corte mais agressivo na taxa de juros poderia ser prejudicial, provocando uma fuga de capitais ou acentuando o desequilíbrio já verificado entre a remuneração dos fundos e da caderneta de poupança", afirma. Outros economistas são um pouco menos céticos, mas é muito difícil encontrar alguém no mercado que acredite que os juros caiam abaixo de 8%.

O chefe do Departamento Econômico da Confederação Nacional do Comércio (CNC) e ex-diretor do BC, Carlos Thadeu de Freitas, diz que outra possibilidade para os exportadores manterem as margens de lucro está na utilização de operações de "hedge". As perdas bilionárias da Sadia e da Aracruz no ano passado, entretanto, são um alerta para que os derivativos sejam usados com moderação pelas empresas. "Elas devem utilizar o 'hedge' como forma de proteger o seu resultado operacional, não como mecanismo de especulação", diz Costa, do Banco Brascan.

Ajuda do governoOs empresários também esperam que o governo atue de duas formas para reduzir o sofrimento dos exportadores: 1) O Banco Central deve continuar - e até intensificar - a compra de dólares para evitar a rápida desvalorização do dólar. O BC já vem enxugando a liquidez do mercado de câmbio nos últimos dias, mas analistas acreditam que essa medida é apenas paliativa; e 2) O governo deve estudar formas de desonerar o setor exportador para evitar a compressão exagerada das margens de lucro.

O Portal EXAME apurou que os setores de carne bovina, siderúrgico e eletrointesivos (aqueles que utilizam muita energia) estão em negociações avançadas para obter um alívio tributário do governo. Segundo os balanços já divulgados ao mercado, frigoríficos como a Sadia, a Perdigão e o JBS-Friboi trabalharam com margens próximas a zero e registraram prejuízo líquido no primeiro trimestre devido à forte queda nas exportações. Já grandes siderúrgicas como Usiminas, Gerdau e CSN foram obrigadas a reduzir os preços cobrados dos clientes para driblar a concorrência de empresas estrangeiras, que estão com um excedente de produção de aço devido à crise. O setor negocia com o governo a elevação da TEC (Tarifa Externa Comum, do Mercosul) para a importação de aço como forma de evitar novos prejuízos nos próximos trimestres.

O governo, no entanto, não tem mais muito espaço para ajudar o setor privado. Após seguidas quedas na arrecadação de tributos, o governo reduziu nesta semana a previsão da receita orçamentária para este ano em 60 bilhões de reais. Medidas de desoneração fiscal poderiam aumentar esse rombo no futuro. Ao exportador que não tiver seu pleito atendido, restará torcer para que o fluxo de recursos estrangeiros para os mercados emergentes não seja tão intenso quanto o das últimas semanas.

Agradeço a sua visita!

quinta-feira, 21 de maio de 2009

Brasil Foods e a reação do Varejo

Olá! Sejam Bem Vindos!

Segue uma notícia sobre o receio do varejo em relação a fusão da Sadia e Perdigão, criando a gigante de alimentos Brasil Foods. O receio dos supermercados está ligado ao medo que eles tem de que a BF tenha poder demais para fixar preços. Isto é um ponto que nos leva à razão de termos o CADE (Conselho Administrativo de Defesa Econômica) e sobre sua aprovação nesses tipos de fusões. Você pode encontrar mais sobre esse assunto no Blog Finanças Econômicas.

- Varejo reage à fusão da Sadia com a Perdigão

A união da Sadia com a Perdigão preocupa o setor supermercadista, que já tem uma estratégia para resistir ao grande poder de fogo adquirido pela megacompanhia que acaba de nascer: "Vamos abrir espaço para as marcas menores", avisa o diretor de uma grande rede de supermercados. O temor dos supermercados é que Sadia e Perdigão nivelem as condições de negociação em termos de prazos, preços e bonificações dadas aos clientes. Apesar da promessa de que as duas marcas permanecem independentes, na prática, elas vão pertencer a uma única companhia. "Esse impacto será inevitável", afirma o diretor de uma grande rede de supermercados. Diante da sensibilidade da questão, Nildemar Secches, agora copresidente do Conselho de Administração da Brasil Foods, nome da nova empresa, teve o cuidado de telefonar para clientes de peso como Pão de Açúcar e Carrefour, para explicar a operação. A maior receptividade dos compradores, especialmente estrangeiros, para marcas menores, foi sentida nos últimos dias por Aderbal Arantes, presidente do Grupo Arantes, dono das marcas Hans, Eder e Sertanejo. Ele conta que fechou, nesta semana, exportações para distribuidores da Europa e do Japão que nunca tinham comprado produtos da empresa. O diretor comercial da Pif Paf Alimentos, Edivaldo Campos, líder no mercado de carnes congeladas em Minas Gerais, é outro empresário que acredita que a união de Sadia e Perdigão vai ampliar o mercado para fornecedores menores. "Todo o cliente quer ter mais de um fornecedor. Isso vai abrir oportunidades para nós tanto no mercado interno quanto no externo." As informações são do jornal O Estado de S. Paulo.

Obrigado pelas visitas.

Atualize-se!!

Segue uma notícia sobre o receio do varejo em relação a fusão da Sadia e Perdigão, criando a gigante de alimentos Brasil Foods. O receio dos supermercados está ligado ao medo que eles tem de que a BF tenha poder demais para fixar preços. Isto é um ponto que nos leva à razão de termos o CADE (Conselho Administrativo de Defesa Econômica) e sobre sua aprovação nesses tipos de fusões. Você pode encontrar mais sobre esse assunto no Blog Finanças Econômicas.

- Varejo reage à fusão da Sadia com a Perdigão

A união da Sadia com a Perdigão preocupa o setor supermercadista, que já tem uma estratégia para resistir ao grande poder de fogo adquirido pela megacompanhia que acaba de nascer: "Vamos abrir espaço para as marcas menores", avisa o diretor de uma grande rede de supermercados. O temor dos supermercados é que Sadia e Perdigão nivelem as condições de negociação em termos de prazos, preços e bonificações dadas aos clientes. Apesar da promessa de que as duas marcas permanecem independentes, na prática, elas vão pertencer a uma única companhia. "Esse impacto será inevitável", afirma o diretor de uma grande rede de supermercados. Diante da sensibilidade da questão, Nildemar Secches, agora copresidente do Conselho de Administração da Brasil Foods, nome da nova empresa, teve o cuidado de telefonar para clientes de peso como Pão de Açúcar e Carrefour, para explicar a operação. A maior receptividade dos compradores, especialmente estrangeiros, para marcas menores, foi sentida nos últimos dias por Aderbal Arantes, presidente do Grupo Arantes, dono das marcas Hans, Eder e Sertanejo. Ele conta que fechou, nesta semana, exportações para distribuidores da Europa e do Japão que nunca tinham comprado produtos da empresa. O diretor comercial da Pif Paf Alimentos, Edivaldo Campos, líder no mercado de carnes congeladas em Minas Gerais, é outro empresário que acredita que a união de Sadia e Perdigão vai ampliar o mercado para fornecedores menores. "Todo o cliente quer ter mais de um fornecedor. Isso vai abrir oportunidades para nós tanto no mercado interno quanto no externo." As informações são do jornal O Estado de S. Paulo.

Obrigado pelas visitas.

Atualize-se!!

terça-feira, 19 de maio de 2009

Fusão Sadia e Perdigão cria Líder

Olá para todos!

Mais informações sobre a fusão Sadia, Perdigão:

- Juntas, Sadia e Perdigão criam líder mundial em aves

(TATIANA FREITAS - Agencia Estado )

SÃO PAULO - A união entre Sadia e Perdigão, anunciada hoje pelas duas empresas, dá origem à maior processadora de carne de frango do mundo em faturamento. A nova empresa, denominada Brasil Foods, nasce com uma receita líquida anual aproximada de US$ 9,5 bilhões (considerando os dados reportados em 2008), acima do faturamento da líder mundial no segmento de aves, a norte-americana Pilgrim''s Pride, que obteve faturamento de US$ 8,3 bilhões no ano passado. A nova companhia também consolida a posição como a quinta maior exportadora do País, ameaçando a posição da quarta colocada, a multinacional Bunge. No varejo brasileiro, a gigante nasce líder absoluta no segmento de congelados, industrializados de carne e margarinas.De acordo com dados da consultoria Nielsen apresentados pelas companhias em suas demonstrações financeiras referentes a 2008, Sadia e Perdigão, juntas, respondem por aproximadamente 80% do mercado brasileiro de produtos congelados, 57% do segmento de industrializados de carne e 67% das vendas de margarinas. Segundo cálculos da Associação Paulista de Avicultura (APA), a nova empresa responde por aproximadamente 33% do abate nacional de aves e por 31% de suínos. Nas vendas externas de carne de frango, a fatia da companhia será de 52%, em volume. Nas exportações de suínos, a participação será de 42%.Além da liderança em aves e suínos, as duas companhias também mantêm uma atividade inicial no segmento de bovinos. A Perdigão, que nos últimos anos se esforçou para diversificar seu portfólio, vem crescendo no segmento de leite e derivados, com uma fatia de 14% no mercado de processados de lácteos. Já a Sadia preferiu ficar de fora desse segmento, priorizando a internacionalização.No fim do ano passado, a Sadia mantinha 17 unidades industriais próprias e 12 centros de distribuição no País. Já a Perdigão operava 25 unidades industriais de carnes, 15 fábricas de lácteos e 28 centros de distribuição no Brasil. As informações constam no relatório anual das duas companhias.Valor de mercadoO ganho de sinergia gerado a partir da união das duas empresas deve proporcionar um incremento de cerca de 20% no valor de mercado das companhias juntas, calculado em R$ 10,6 bilhões considerando o fechamento da última sexta-feira (dia 15) na Bolsa de Valores de São Paulo (Bovespa(. Assim, mesmo sem considerar os ganhos de sinergia, a nova companhia já assume a primeira posição em valor de mercado entre as empresas brasileiras, ultrapassando a JBS Friboi, a maior indústria de carnes do mundo, cujo valor de mercado ronda os R$ 9 bilhões, de acordo com dados da Economática.Já em faturamento, a nova companhia ainda fica atrás do Friboi. Entre as empresas com atividade de abate nas Américas, a resultante da fusão entre Sadia e Perdigão ocupa a terceira colocação, atrás somente da norte-americana Tyson Foods, que faturou US$ 27 bilhões no ano passado, e da brasileira Friboi, cuja receita somou US$ 12 bilhões no período.Considerando o setor de alimentos como um todo, a gigante nacional ainda fica longe da liderança. O primeiro lugar no ranking elaborado pela Economática é ocupado pela norte-americana ADM, que teve receita de US$ 78 bilhões no ano passado. Na segunda posição aparece a Kraft Foods, com faturamento de US$ 42 bilhões, seguida pela Tyson Foods. A quarta posição é ocupada pelo moinho General Mills, com receita de US$ 14 bilhões, à frente de Sara Lee, Friboi, Kellogg e Dean Foods - com exceção da brasileira, todas empresas têm origem nos Estados Unidos. A Pilgrim''s ocupa a décima colocação.Liderança globalA união entre Sadia e Perdigão favorece a criação de uma grande transnacional brasileira. As exportações das duas companhias representam entre 40% e 50% de seu faturamento e ambas contam com representações comerciais em dezenas de países.A Sadia inaugurou no ano passado uma fábrica em Kaliningrado, na Rússia, que chegou a ser colocada à venda para cobrir as perdas com derivativos, e já consolidou sua marca junto ao consumidor final em diversas nações. Na Arábia Saudita, por exemplo, a companhia possui 25% de participação de mercado.Já a Perdigão avançou no processo de internacionalização com a compra, em 2008, da Plusfood, empresa de processados de carnes na Europa, o que possibilitou que a companhia pudesse operar no segmento de processados e refrigerados naquele país, através de três unidades industriais.

Atualize-se!!

Mais informações sobre a fusão Sadia, Perdigão:

- Juntas, Sadia e Perdigão criam líder mundial em aves

(TATIANA FREITAS - Agencia Estado )

SÃO PAULO - A união entre Sadia e Perdigão, anunciada hoje pelas duas empresas, dá origem à maior processadora de carne de frango do mundo em faturamento. A nova empresa, denominada Brasil Foods, nasce com uma receita líquida anual aproximada de US$ 9,5 bilhões (considerando os dados reportados em 2008), acima do faturamento da líder mundial no segmento de aves, a norte-americana Pilgrim''s Pride, que obteve faturamento de US$ 8,3 bilhões no ano passado. A nova companhia também consolida a posição como a quinta maior exportadora do País, ameaçando a posição da quarta colocada, a multinacional Bunge. No varejo brasileiro, a gigante nasce líder absoluta no segmento de congelados, industrializados de carne e margarinas.De acordo com dados da consultoria Nielsen apresentados pelas companhias em suas demonstrações financeiras referentes a 2008, Sadia e Perdigão, juntas, respondem por aproximadamente 80% do mercado brasileiro de produtos congelados, 57% do segmento de industrializados de carne e 67% das vendas de margarinas. Segundo cálculos da Associação Paulista de Avicultura (APA), a nova empresa responde por aproximadamente 33% do abate nacional de aves e por 31% de suínos. Nas vendas externas de carne de frango, a fatia da companhia será de 52%, em volume. Nas exportações de suínos, a participação será de 42%.Além da liderança em aves e suínos, as duas companhias também mantêm uma atividade inicial no segmento de bovinos. A Perdigão, que nos últimos anos se esforçou para diversificar seu portfólio, vem crescendo no segmento de leite e derivados, com uma fatia de 14% no mercado de processados de lácteos. Já a Sadia preferiu ficar de fora desse segmento, priorizando a internacionalização.No fim do ano passado, a Sadia mantinha 17 unidades industriais próprias e 12 centros de distribuição no País. Já a Perdigão operava 25 unidades industriais de carnes, 15 fábricas de lácteos e 28 centros de distribuição no Brasil. As informações constam no relatório anual das duas companhias.Valor de mercadoO ganho de sinergia gerado a partir da união das duas empresas deve proporcionar um incremento de cerca de 20% no valor de mercado das companhias juntas, calculado em R$ 10,6 bilhões considerando o fechamento da última sexta-feira (dia 15) na Bolsa de Valores de São Paulo (Bovespa(. Assim, mesmo sem considerar os ganhos de sinergia, a nova companhia já assume a primeira posição em valor de mercado entre as empresas brasileiras, ultrapassando a JBS Friboi, a maior indústria de carnes do mundo, cujo valor de mercado ronda os R$ 9 bilhões, de acordo com dados da Economática.Já em faturamento, a nova companhia ainda fica atrás do Friboi. Entre as empresas com atividade de abate nas Américas, a resultante da fusão entre Sadia e Perdigão ocupa a terceira colocação, atrás somente da norte-americana Tyson Foods, que faturou US$ 27 bilhões no ano passado, e da brasileira Friboi, cuja receita somou US$ 12 bilhões no período.Considerando o setor de alimentos como um todo, a gigante nacional ainda fica longe da liderança. O primeiro lugar no ranking elaborado pela Economática é ocupado pela norte-americana ADM, que teve receita de US$ 78 bilhões no ano passado. Na segunda posição aparece a Kraft Foods, com faturamento de US$ 42 bilhões, seguida pela Tyson Foods. A quarta posição é ocupada pelo moinho General Mills, com receita de US$ 14 bilhões, à frente de Sara Lee, Friboi, Kellogg e Dean Foods - com exceção da brasileira, todas empresas têm origem nos Estados Unidos. A Pilgrim''s ocupa a décima colocação.Liderança globalA união entre Sadia e Perdigão favorece a criação de uma grande transnacional brasileira. As exportações das duas companhias representam entre 40% e 50% de seu faturamento e ambas contam com representações comerciais em dezenas de países.A Sadia inaugurou no ano passado uma fábrica em Kaliningrado, na Rússia, que chegou a ser colocada à venda para cobrir as perdas com derivativos, e já consolidou sua marca junto ao consumidor final em diversas nações. Na Arábia Saudita, por exemplo, a companhia possui 25% de participação de mercado.Já a Perdigão avançou no processo de internacionalização com a compra, em 2008, da Plusfood, empresa de processados de carnes na Europa, o que possibilitou que a companhia pudesse operar no segmento de processados e refrigerados naquele país, através de três unidades industriais.

Atualize-se!!

segunda-feira, 18 de maio de 2009

Fusão de Sadia e Perdigão

Bem Vindos!!

Após algum tempo, marcado por idas e vindas e muitas incertezas parece se concretizar a fusão Sadia, Perdigão. Segue detalhes abaixo:

- Perdigão e Sadia batem martelo sobre fusão

Depois de meses de suspense e várias reviravoltas, os principais acionistas de Sadia e Perdigão resolveram ontem as últimas pendências técnicas para a união das duas companhias. Executivos de bancos e advogados que representam os acionistas passaram o fim de semana discutindo como resolver as questões que faltavam para a assinatura do contrato. Segundo uma fonte ligada às negociações, "há 99% de chances" de a fusão ser anunciada hoje. Os controladores das duas empresas já haviam acertado o negócio desde a semana passada, mas faltava esclarecer alguns pontos. A principal dúvida era o que fazer com a holding financeira, que controla o banco e a corretora da Sadia, e que tem um patrimônio líquido de cerca de R$ 200 milhões. A holding não foi incluída no negócio, mas acionistas da Sadia gostariam de transferi-la para a nova empresa para, em seguida, vendê-la. Já os controladores da Perdigão não aceitaram a transferência, mesmo que temporária, com o argumento que o estatuto da companhia proíbe a participação em bancos. Com a recusa da Perdigão, os sócios da Sadia cogitaram ficar com a holding, mas desistiram depois de avaliar que sem a grife e a estrutura da Sadia seria arriscado manter um banco. A solução encontrada foi a liquidação do banco, mesmo implicando em perdas para os acionistas. Já a corretora provavelmente será transferida para a nova empresa, para ser vendida em seguida. Com a superação dessa questão, os advogados foram encarregados de preparar os contratos. Até o início de ontem, os papéis ainda não haviam sido assinados. Mas os acionistas das duas empresas têm pressa. Eles avaliam que quanto mais rápido fecharem negócio menos resistência enfrentarão para a fusão. Novo nome A Brasil Foods, esse é o nome de batismo, nasce exibindo uma coleção de títulos globais, segundo os especialistas: maior empresa de alimentos industrializados do Brasil, a 10ª maior das Américas, número um do mundo no processamento de carne de frango. Populares e respeitadas pelo consumidor brasileiro, as marcas Sadia e Perdigão serão mantidas. As informações são do jornal O Estado de S. Paulo.

Muito obrigado pelas visitas!

Atualize-se!!

Após algum tempo, marcado por idas e vindas e muitas incertezas parece se concretizar a fusão Sadia, Perdigão. Segue detalhes abaixo:

- Perdigão e Sadia batem martelo sobre fusão

Depois de meses de suspense e várias reviravoltas, os principais acionistas de Sadia e Perdigão resolveram ontem as últimas pendências técnicas para a união das duas companhias. Executivos de bancos e advogados que representam os acionistas passaram o fim de semana discutindo como resolver as questões que faltavam para a assinatura do contrato. Segundo uma fonte ligada às negociações, "há 99% de chances" de a fusão ser anunciada hoje. Os controladores das duas empresas já haviam acertado o negócio desde a semana passada, mas faltava esclarecer alguns pontos. A principal dúvida era o que fazer com a holding financeira, que controla o banco e a corretora da Sadia, e que tem um patrimônio líquido de cerca de R$ 200 milhões. A holding não foi incluída no negócio, mas acionistas da Sadia gostariam de transferi-la para a nova empresa para, em seguida, vendê-la. Já os controladores da Perdigão não aceitaram a transferência, mesmo que temporária, com o argumento que o estatuto da companhia proíbe a participação em bancos. Com a recusa da Perdigão, os sócios da Sadia cogitaram ficar com a holding, mas desistiram depois de avaliar que sem a grife e a estrutura da Sadia seria arriscado manter um banco. A solução encontrada foi a liquidação do banco, mesmo implicando em perdas para os acionistas. Já a corretora provavelmente será transferida para a nova empresa, para ser vendida em seguida. Com a superação dessa questão, os advogados foram encarregados de preparar os contratos. Até o início de ontem, os papéis ainda não haviam sido assinados. Mas os acionistas das duas empresas têm pressa. Eles avaliam que quanto mais rápido fecharem negócio menos resistência enfrentarão para a fusão. Novo nome A Brasil Foods, esse é o nome de batismo, nasce exibindo uma coleção de títulos globais, segundo os especialistas: maior empresa de alimentos industrializados do Brasil, a 10ª maior das Américas, número um do mundo no processamento de carne de frango. Populares e respeitadas pelo consumidor brasileiro, as marcas Sadia e Perdigão serão mantidas. As informações são do jornal O Estado de S. Paulo.

Muito obrigado pelas visitas!

Atualize-se!!

sexta-feira, 15 de maio de 2009

Azul conquistando o Mercado

Olá, Sejam Bem Vindos.

Segue uma notícia sobre a ascensão da Companhia Aérea Azul, que chegou ao mercado Brasileiro a pouco e já tem ameaçado as grandes e consolidadas companhias aéreas do Brasil.

- Azul tira mercado de Gol e TAM em abril

Estratégia de tarifas reduzidas aumenta participação de mercado da nova companhia

A taxa de passageiros transportados pela Gol caiu 14,8% em comparação a abril do ano passado. A TAM teve desempenho melhor. A líder de mercado cresceu 6,5% em comparação ao mesmo período.

Ainda pequena, a companhia do americano nascido no Brasil David Neeleman - criador da JetBlue - também apresentou bons resultados sobre a taxa de ocupação: 77% de assentos ocupados em abril. As líderes TAM e Gol, por exemplo, atingiram 64,1% e 60% respectivamente contra 63% da média do mercado.Nos vôos internacionais, TAM apresentou crescimento de 23,2% em relação a abril de 2008 e a Gol teve queda de 47,7%, reflexo da diminuição de capacidade com o abandono de antigas rotas da Varig.

Às 11h11, as ações preferenciais da TAM (TAMM4 – sem direito a voto) registravam alta de 1,38% com papéis negociados a 19,10 reais. Os papéis da GOL (GOLL4) também tinham bom desempenho - alta de 3,75%, negociados a 9,13 reais. No mesmo instante a Bovespa atingia os 49,327.10, uma queda de 0,24%.

O bom resultado da Gol no pregão desta sexta-feira, porém, é reflexo do balanço do primeiro trimestre divulgado na noite de quinta. A companhia apresentou lucro líquido de 61,4 milhões, ante um prejuízo líquido de 20,5 milhões de reais em comparação ao mesmo período do ano passado. Desde o quatro trimestre de 2007 a empresa não registrava lucro. O resultado positivo é reflexo do reposicionamento estratégico da companhia, que passou a focar suas operações no mercado doméstico e na América do Sul. A Gol foi beneficiada pela queda nos preços dos combustíveis, que fizeram suas despesas totais caírem 9,2% em doze meses.

Em contrapartida, a combinação de menor atividade econômica com perda de participação de mercado para as concorrentes, fez a receita líquida da segunda maior companhia aérea do Brasil recuar 5,4 por cento, para 1,52 bilhão de reais.

Atualize-se!!

Segue uma notícia sobre a ascensão da Companhia Aérea Azul, que chegou ao mercado Brasileiro a pouco e já tem ameaçado as grandes e consolidadas companhias aéreas do Brasil.

- Azul tira mercado de Gol e TAM em abril

Estratégia de tarifas reduzidas aumenta participação de mercado da nova companhia

A taxa de passageiros transportados pela Gol caiu 14,8% em comparação a abril do ano passado. A TAM teve desempenho melhor. A líder de mercado cresceu 6,5% em comparação ao mesmo período.

Ainda pequena, a companhia do americano nascido no Brasil David Neeleman - criador da JetBlue - também apresentou bons resultados sobre a taxa de ocupação: 77% de assentos ocupados em abril. As líderes TAM e Gol, por exemplo, atingiram 64,1% e 60% respectivamente contra 63% da média do mercado.Nos vôos internacionais, TAM apresentou crescimento de 23,2% em relação a abril de 2008 e a Gol teve queda de 47,7%, reflexo da diminuição de capacidade com o abandono de antigas rotas da Varig.

Às 11h11, as ações preferenciais da TAM (TAMM4 – sem direito a voto) registravam alta de 1,38% com papéis negociados a 19,10 reais. Os papéis da GOL (GOLL4) também tinham bom desempenho - alta de 3,75%, negociados a 9,13 reais. No mesmo instante a Bovespa atingia os 49,327.10, uma queda de 0,24%.

O bom resultado da Gol no pregão desta sexta-feira, porém, é reflexo do balanço do primeiro trimestre divulgado na noite de quinta. A companhia apresentou lucro líquido de 61,4 milhões, ante um prejuízo líquido de 20,5 milhões de reais em comparação ao mesmo período do ano passado. Desde o quatro trimestre de 2007 a empresa não registrava lucro. O resultado positivo é reflexo do reposicionamento estratégico da companhia, que passou a focar suas operações no mercado doméstico e na América do Sul. A Gol foi beneficiada pela queda nos preços dos combustíveis, que fizeram suas despesas totais caírem 9,2% em doze meses.

Em contrapartida, a combinação de menor atividade econômica com perda de participação de mercado para as concorrentes, fez a receita líquida da segunda maior companhia aérea do Brasil recuar 5,4 por cento, para 1,52 bilhão de reais.

Atualize-se!!

quinta-feira, 14 de maio de 2009

Poupança acima de R$ 50 mil terá IR

Bem Vindos!

Nesta semana foi aprovada a tributação sobre a Poupança, que começou a ser discutida com o início da queda da taxa Selic, pelo medo a fuga de uma grande quantidade de capital para poupança.

Segue alguns detalhes da medida.

- Poupança acima de R$ 50 mil pagará IR a partir de 2010

Governo também estuda reduzir a cobrança de impostos sobre outras aplicações, para evitar migração de recursos para a poupança

(Fonte: Exame)

Preocupado com os efeitos da redução da taxa básica de juros (Selic) sobre o mercado financeiro, o governo anunciou nesta quarta-feira mudanças na tributação das cadernetas de poupança e redução de impostos sobre outras aplicações, mas informou que não pretende mexer no cálculo da TR (taxa referencial, usada para calcular o rendimento da poupança).

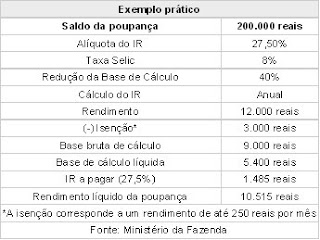

As aplicações das cadernetas de poupança que superarem os 50 mil reais passarão a ser tributadas com imposto de Renda a partir de 2010. No exemplo dado pelo próprio ministro da Fazenda, Guido Mantega, um investidor que tiver 70 mil reais aplicados, pagará imposto sobre o rendimento dos 20 mil - os outros 50 mil estão isentos.

A tributação vai variar conforme a redução da taxa Selic. Ela só passa a valer se os juros básicos estiverem abaixo de 10,5% ao ano a partir do ano que vem.

Caso a Selic fique entre 10% e 10,5%, a poupança terá taxação sobre 20% do rendimento daquilo que excede os 50 mil reais. No caso de uma caderneta com saldo de 1 milhão de reais, por exemplo, pega-se os 950 mil que execedem o piso e calcula-se o rendimento mensal, que fica em torno de 5 mil reais. O imposto excederá sobre 20% desse valor, ou seja, mil reais. Aplica-se, por fim, a tabela do IR para saber qual será o desconto.

As expectativas de mercado são de uma redução para 9,25% já na próxima reunião do Copom (Comitê de Política Monetrária, órgão do Banco Central responsável pela definição da Selic).

O governo pretende apresentar ao Congresso um projeto de lei para formalizar as mudanças.

Outras aplicações

Já as alterações em outros tipos de aplicação, como fundos, serão efetuadas por medida provisória, uma vez que precisam ter efeito imediato, para equilibrar ainda este ano o descasamento de rendimentos com a poupança.

Todos os fundos de investimento terão uma redução da alíquota máxima cobrada sobre os rendimento. Ela deve cair de 22,5% para 15%, de forma a aumentar os ganhos do investidor e desestimular a retirada de recursos.

Obrigado pelas visitas.

Atualize-se!!

Nesta semana foi aprovada a tributação sobre a Poupança, que começou a ser discutida com o início da queda da taxa Selic, pelo medo a fuga de uma grande quantidade de capital para poupança.

Segue alguns detalhes da medida.

- Poupança acima de R$ 50 mil pagará IR a partir de 2010

Governo também estuda reduzir a cobrança de impostos sobre outras aplicações, para evitar migração de recursos para a poupança

(Fonte: Exame)

Preocupado com os efeitos da redução da taxa básica de juros (Selic) sobre o mercado financeiro, o governo anunciou nesta quarta-feira mudanças na tributação das cadernetas de poupança e redução de impostos sobre outras aplicações, mas informou que não pretende mexer no cálculo da TR (taxa referencial, usada para calcular o rendimento da poupança).

As aplicações das cadernetas de poupança que superarem os 50 mil reais passarão a ser tributadas com imposto de Renda a partir de 2010. No exemplo dado pelo próprio ministro da Fazenda, Guido Mantega, um investidor que tiver 70 mil reais aplicados, pagará imposto sobre o rendimento dos 20 mil - os outros 50 mil estão isentos.

A tributação vai variar conforme a redução da taxa Selic. Ela só passa a valer se os juros básicos estiverem abaixo de 10,5% ao ano a partir do ano que vem.

Caso a Selic fique entre 10% e 10,5%, a poupança terá taxação sobre 20% do rendimento daquilo que excede os 50 mil reais. No caso de uma caderneta com saldo de 1 milhão de reais, por exemplo, pega-se os 950 mil que execedem o piso e calcula-se o rendimento mensal, que fica em torno de 5 mil reais. O imposto excederá sobre 20% desse valor, ou seja, mil reais. Aplica-se, por fim, a tabela do IR para saber qual será o desconto.

As expectativas de mercado são de uma redução para 9,25% já na próxima reunião do Copom (Comitê de Política Monetrária, órgão do Banco Central responsável pela definição da Selic).

O governo pretende apresentar ao Congresso um projeto de lei para formalizar as mudanças.

Outras aplicações

Já as alterações em outros tipos de aplicação, como fundos, serão efetuadas por medida provisória, uma vez que precisam ter efeito imediato, para equilibrar ainda este ano o descasamento de rendimentos com a poupança.

Todos os fundos de investimento terão uma redução da alíquota máxima cobrada sobre os rendimento. Ela deve cair de 22,5% para 15%, de forma a aumentar os ganhos do investidor e desestimular a retirada de recursos.

Obrigado pelas visitas.

Atualize-se!!

sexta-feira, 8 de maio de 2009

André Esteves na Contra Mão

Olá...

Mais sobre o ambicioso e bem sucedido André Esteves....

- Na contra mão do mundo

Enquanto investidores de todo o planeta fogem de bancos de investimento, André Esteves resolveu gastar 2,5 bilhões de dólares para ter o seu de volta

Nos últimos meses, os bancos de investimento se tornaram párias do capitalismo mundial. Três das mais tradicionais instituições do setor simplesmente sumiram. O valor de mercado dos concorrentes despencou - feridos pela quebra de Lehman Brothers, Bear Stearns e Merrill Lynch, investidores do mundo inteiro venderam suas ações. A crise foi tão feia que, a rigor, os bancos de investimento deixaram de existir como instituições independentes. Até mesmo o celebrado Goldman Sachs teve de aceitar um dinheirinho do governo americano para sobreviver. Enquanto o mundo todo foge, um brasileiro de 40 anos decidiu apostar todo o dinheiro que tem - e o que não tem - na compra de um banco de investimento. No dia 20 de abril, André Esteves anunciou que estava recomprando o Pactual, apenas três anos após vendê-lo ao suíço UBS. A aquisição custará 2,5 bilhões de dólares à BTG, firma de investimentos fundada por Esteves após sua saída do UBS Pactual, no ano passado. Cerca de 600 milhões de dólares serão pagos em dinheiro. Esteves assumirá ainda uma dívida de 1,9 bilhão de dólares com seus ex-sócios, referente ao término do pagamento da venda do Pactual. "Em vez de pegar o meu dinheiro e ir para a praia, estou trabalhando para construir uma história", diz Esteves. "É uma aposta no Brasil."

Esteves fará uma fusão da estrutura do UBS Pactual com a da BTG. O resultado será o BTG Pactual, banco de investimento com 14 bilhões de reais em ativos, 800 funcionários e lucro de 838 milhões de reais. A transação é reflexo de um fenômeno que deve ser visto com frequência a partir de agora. Machucados pela crise, os grandes bancos de investimento do mundo tendem a reduzir sua estrutura, especialmente seu alcance geográfico. Além disso, a interferência governamental no dia-a-dia desses bancos pode mudar suas políticas de remuneração - para ficar em um exemplo das mudanças que estariam por vir. "Os bancos estrangeiros vão se tornar menos atraentes para os maiores talentos", diz o presidente da um banco europeu. "Já há uma debandada em Wall Street para butiques que ficaram longe da alçada da Casa Branca. E, fora dos Estados Unidos, essa é uma oportunidade e tanto para os bancos locais, que poderão remunerar agressivamente." Atuando à margem do olho do furacão, instituições como o BTG Pactual esperam se aproveitar da retração dos bancões globais. "Vai ter encolhimento, vai ter baixo-astral e vai ter muito controle da matriz", diz Esteves. "Esses bancos vão levar um século para aprovar uma operação, e a gente vai decidir na hora."

Desassociar-se de uma enorme instituição financeira, como o UBS, é um movimento que também traz reveses. Em razão da separação, a agência de classificação de risco Fitch colocou em perspectiva negativa o rating das dívidas do UBS Pactual. A Fitch informou que, sem o suporte financeiro dos suíços, o novo rating vai "refletir os desafios da consolidação desta franquia com uma capacidade de distribuição menor, num ambiente mais desafiador, embora apoiada por profissionais experientes e bons controles de risco". Sem o UBS, o Pactual perderá também a capacidade de assessorar grandes clientes internacionais e brasileiros em operações como fusões e aquisições. Em 2006, o banco participou do consórcio que financiou a compra da mineradora canadense Inco pela brasileira Vale. O empréstimo foi de 4,5 bilhões de dólares e a transação gerou mais de 100 milhões de dólares em receitas para o UBS Pactual. Um negócio como esse jamais será feito por um banco local. "Eles mesmos diziam que a fusão com o UBS havia representado uma conta em que 2 mais 2 somavam 5", diz o presidente de um banco estrangeiro. "Agora estão tentando convencer a todos de que o resultado da subtração do UBS vai ser 6."

Esteves se mostra exultante com o preço pago para ter o banco de volta. "Foi excepcional do ponto de vista financeiro", afirma. De fato, uma comparação com o valor pago pelo UBS na compra do Pactual dá razão a ele. Os suíços desembolsaram o equivalente a nove vezes o valor contábil do Pactual na época. Agora, Esteves gastou o equivalente ao valor contábil multiplicado por 1,3. Vale lembrar, porém, que o momento é ruim para bancos de investimento - em qualquer país do mundo. Quando o UBS comprou o Pactual, o Brasil entrava num momento mágico para os bancos. A onda de aberturas de capital realizou o milagre da multiplicação das comissões (veja quadro abaixo). Por isso, 2007 foi o melhor ano da história dos bancos de investimento brasileiros e, claro, do Pactual. Nos anos que se seguiram à aquisição, o UBS ganhou muito mais dinheiro no Brasil do que jamais sonhara - e reinou entre os ex-sócios do Pactual a sensação de que o banco havia, na verdade, sido vendido barato. Hoje, a situação é diferente. As receitas estão em queda absoluta, e não se espera para os próximos anos uma melhora significativa.

Segundo executivos próximos a Esteves, a recompra do Pactual teve, também, um forte componente defensivo. Esteves e seus ex-sócios do Pactual têm mais de 2 bilhões de dólares a receber pela venda do banco para o UBS. Nos últimos meses, como se sabe, o valor dos ativos despencou no mundo inteiro, e o banco suíço acumulou perdas totais de 22 bilhões de dólares desde o início da crise. Do ponto de vista dos ex-sócios, o risco de uma proposta de renegociação desse crédito aumentava a cada prejuízo dos suíços. Essa foi uma das razões que explicaram a volta de Gilberto Sayão - controlador do Pactual ao lado de Esteves - ao comando do UBS Pactual, em dezembro do ano passado. "O Sayão queria proteger esse crédito", diz um executivo do banco. "Todos tinham a perder com um eventual calote do UBS, mas o Esteves e o Sayão, claro, perderiam muito mais." Estima-se que cada um tenha cerca de 400 milhões de dólares a receber dos suíços.

Enquanto isso, na Suíça, crescia a pressão para que o UBS vendesse sua operação brasileira para cobrir um pedaço de suas perdas com a crise. Em abril, o presidente do banco, Oswald Grübel, decidiu que era hora de sair do país. "Eles viram que o negócio iria valer pouco em dois anos, quando os sócios do Pactual fossem embora. Era melhor vender logo", diz um ex-sócio do Pactual. Como os suíços queriam fazer um negócio rápido e sem vazamentos para a imprensa, havia apenas uma solução viável: vender o banco a alguém que já o conhecesse de cabo a rabo - Esteves ou Sayão, ou ambos. Sayão, porém, havia deixado claro que queria liberdade para investir seu dinheiro, sem deixá-lo empatado no banco. Esteves, pelo contrário, não escondia o desejo de voltar. Nas palavras de um ex-sócio de Esteves, a negociação uniu "a fome com a vontade de comer". Esteves garantiu seu crédito e voltou a ser banqueiro - e o UBS melhorou sua destroçada estrutura de capital.

Curiosamente, a fase que começa agora é a batalha dos ex-sócios de Esteves por seus créditos. Por contrato, os ex-sócios do Pactual estão presos ao UBS até 2011 - para isso, receberão 1,6 bilhão de dólares em pagamentos pelo banco e outros 500 milhões em bônus pela permanência. A compra pela BTG não muda em nada esse acordo. Esteves, porém, entra como garantidor dos pagamentos a ser feitos pelo UBS. Após a aquisição, ele vem tentando convencer os ex-sócios a migrar para um novo contrato, agora com o BTG Pactual. Pelos moldes do acordo proposto por Esteves, quem quiser sair do banco hoje pode receber o dinheiro devido de maneira antecipada - 60% da dívida seria paga à vista, com um desconto de cerca de 20%. O resto viria em quatro parcelas semestrais. Alguns dos ex-sócios já avisaram que não aceitam esses termos para aderir ao novo contrato. Finalmente, segundo a proposta de Esteves, quem pretende continuar no banco poderá transformar seu dinheiro a receber em ações do BTG Pactual. Os novos sócios terão de 0,1% a 6% do capital do novo banco. Esteves deve ter, pelo menos, 30%. "Um terço dos sócios remanescentes acabará saindo", diz ele. Segundo Luiz Cezar Fernandes, fundador do Pactual, motivar os ex-sócios do Pactual será o maior desafio de Esteves. "Ninguém imaginava que voltaria a ser sócio de banco", diz. "Eles estavam sonhando com o dinheiro que receberiam em 2011 e em comprar uma casa na Riviera Francesa."

Convencer o maior número possível de ex-sócios a ficar e trocar seu dinheiro por ações é uma estratégia essencial para baixar os custos da compra. Os primeiros dias da relação de Esteves com os ex-sócios, no entanto, não foram dos mais amistosos. Há dois principais pontos de atrito. O primeiro diz respeito ao pagamento da taxa de retenção dos sócios que ficaram no banco. Segundo EXAME apurou, o contrato de venda para o UBS estipula que, em caso de troca de controle, os 500 milhões de dólares relativos aos bônus de permanência devem ser pagos à vista aos sócios que ficaram até o momento da venda. Não é o que Esteves pretende fazer. Num primeiro momento, Esteves informou que ficaria com os 130 milhões de dólares relativos à fatia dos sócios que foram para a BTG (dinheiro de que eles tinham aberto mão quando deixaram o banco). Agora, fala-se na BTG que o plano é dividir os 500 milhões entre os sócios que deixam o banco, os que ficam e os novos sócios do BTG Pactual - algo que, na visão dos antigos sócios do Pactual, é uma clara violação do contrato.

O outro ponto de atrito envolve a venda dos assentos do Pactual na Bolsa de Mercadorias e Futuros. Num acordo feito entre os executivos do UBS Pactual e os suíços em 2007, o dinheiro da venda dos assentos seria transformado num bônus a ser pago em 2011 aos executivos que permanecessem na instituição. O montante soma 100 milhões de dólares. Esteves mandou avisar que, como esse acordo não foi formalizado em contrato e o UBS não o reconhece mais, não pagará. O dinheiro, assim, permaneceria no caixa do BTG Pactual. Entre os ex-sócios, há quem cogite levar os dois problemas à Justiça - dificilmente o lugar em que Esteves pensava em começar a discutir o futuro do mais novo banco de investimento do mundo.

Obrigado pelas visitas....

Atualize-se!

Mais sobre o ambicioso e bem sucedido André Esteves....

- Na contra mão do mundo

Enquanto investidores de todo o planeta fogem de bancos de investimento, André Esteves resolveu gastar 2,5 bilhões de dólares para ter o seu de volta

Nos últimos meses, os bancos de investimento se tornaram párias do capitalismo mundial. Três das mais tradicionais instituições do setor simplesmente sumiram. O valor de mercado dos concorrentes despencou - feridos pela quebra de Lehman Brothers, Bear Stearns e Merrill Lynch, investidores do mundo inteiro venderam suas ações. A crise foi tão feia que, a rigor, os bancos de investimento deixaram de existir como instituições independentes. Até mesmo o celebrado Goldman Sachs teve de aceitar um dinheirinho do governo americano para sobreviver. Enquanto o mundo todo foge, um brasileiro de 40 anos decidiu apostar todo o dinheiro que tem - e o que não tem - na compra de um banco de investimento. No dia 20 de abril, André Esteves anunciou que estava recomprando o Pactual, apenas três anos após vendê-lo ao suíço UBS. A aquisição custará 2,5 bilhões de dólares à BTG, firma de investimentos fundada por Esteves após sua saída do UBS Pactual, no ano passado. Cerca de 600 milhões de dólares serão pagos em dinheiro. Esteves assumirá ainda uma dívida de 1,9 bilhão de dólares com seus ex-sócios, referente ao término do pagamento da venda do Pactual. "Em vez de pegar o meu dinheiro e ir para a praia, estou trabalhando para construir uma história", diz Esteves. "É uma aposta no Brasil."

Esteves fará uma fusão da estrutura do UBS Pactual com a da BTG. O resultado será o BTG Pactual, banco de investimento com 14 bilhões de reais em ativos, 800 funcionários e lucro de 838 milhões de reais. A transação é reflexo de um fenômeno que deve ser visto com frequência a partir de agora. Machucados pela crise, os grandes bancos de investimento do mundo tendem a reduzir sua estrutura, especialmente seu alcance geográfico. Além disso, a interferência governamental no dia-a-dia desses bancos pode mudar suas políticas de remuneração - para ficar em um exemplo das mudanças que estariam por vir. "Os bancos estrangeiros vão se tornar menos atraentes para os maiores talentos", diz o presidente da um banco europeu. "Já há uma debandada em Wall Street para butiques que ficaram longe da alçada da Casa Branca. E, fora dos Estados Unidos, essa é uma oportunidade e tanto para os bancos locais, que poderão remunerar agressivamente." Atuando à margem do olho do furacão, instituições como o BTG Pactual esperam se aproveitar da retração dos bancões globais. "Vai ter encolhimento, vai ter baixo-astral e vai ter muito controle da matriz", diz Esteves. "Esses bancos vão levar um século para aprovar uma operação, e a gente vai decidir na hora."